Priserna i detaljhandeln står inför ett skifte

Priserna i detaljhandeln står inför ett skifte

När två världar krockar måste den ena ge vika

Ett av problemen med hög inflation är att det är svårt att få stopp på den, ungefär på samma sätt som när man bjuder någon med alkoholproblem på ett glas. Sjukdomen tar över och symptomen eskalerar, såvida man inte tar till ganska bryska metoder.

I inflationens fall skapar snabba prishöjningar dels förväntningar om fortsatta prisstegringar, dels ett behov bland företagen av prishöjningar för att täcka kostnader – tills det inte går längre och ekonomin tvärnitar, vilket sker när centralbankerna tar bort bålen från bardisken.

Just nu befinner sig både ekonomin och detaljhandeln vid en slags brytpunkt. Ekonomin håller på att slå om från tillväxt till recession och detaljhandeln har gått från hög till låg efterfrågan eftersom konsumenterna drar i handbromsen. Den framåtblickande barometerindikatorn från Konjunkturinstitutet indikerar en ekonomi som är på väg att krympa, medan BNP-utfallet släpar efter och fortfarande visar på expansion.

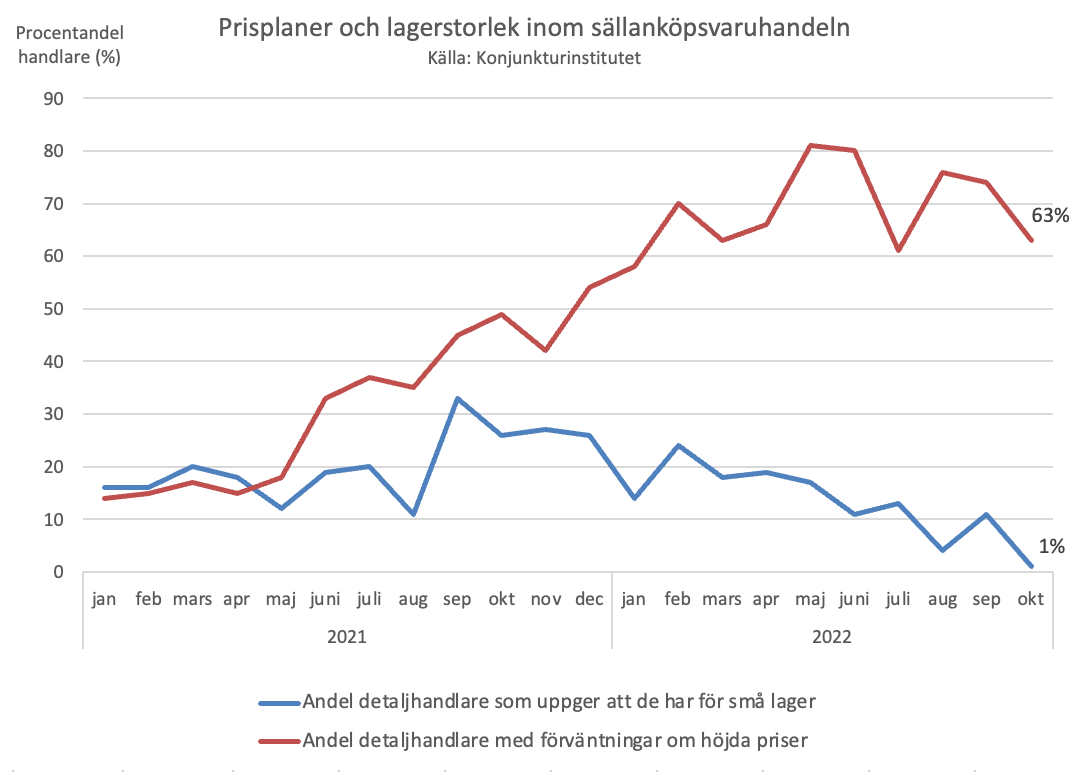

Två världar krockar även inom detaljhandeln: företagen vill fortsätta höja priser men konsumenterna vill inte handla. Tittar man på aktörer inom sällanköpshandeln och deras prisplaner så uppger närmare två tredjedelar av företagen (63 procent i oktober) att priserna ska fortsätta upp. Det ska jämföras med bara 5 procent som förväntar sig prissänkningar.

Samtidigt har stora lager byggts upp i företagen, där inköparna tagit höjd för långa ledtider och de trögheter i världslogistiken som uppstod eller förvärrades under pandemin. Men hur ska man sälja sina överlager under en situation av snabbt och kraftigt fallande efterfrågan?

Man behöver alltså sänka priser eller åtminstone revidera ner planerade prishöjningar. Prisplanerna kan därför förväntas falla under kommande månader. Undantaget är varukategorier där prissänkningar fungerar dåligt för att stimulera efterfrågan, ibland kallade varor med ”inelastisk efterfrågan”.

Vilka segment sitter då på störst överlager? Två kategorier sticker ut. Bland bredsortimentshandlarna inom sällanköp (varuhusen) uppger nära 9 av 10 att de har för stora lager (88 procent). Nästan lika stor andel (84 procent) uppger detsamma inom elektronikhandeln. Att lagren fyllts så pass mycket just här kan bero på en kombination av affärsmässiga krav på volyminköp, att man tagit höjd för långa ledtider (till följd av t.ex. tidigare komponentbrist i elektronikhandeln) och snabbt fallande efterfrågan på varor som konsumenterna avvarar när plånboken krymper.

Stora överlager syns också bland aktörer som säljer det SCB benämner som ”kultur- och fritidsartiklar”. Två tredjedelar (66 procent) uppger här att lagren är för stora . I ”kultur- och fritidsartiklar” ryms bland annat aktörer som säljer sportartiklar, böcker och leksaker.

Något bättre balans verkar råda inom handeln med modevaror, apoteksvaror och skönhetsprodukter. Dessa är varor med relativt snabb omsättningstid vilket underlättar balanseringen. Allra rimligast lagernivåer verkar man dock ha inom hemrelaterade branscher (möbler, heminredning, byggvaror etc.) där “endast” 19 procent uppger att de har för stora lager. Man kanske kan tänka sig att företag i dessa segment insåg tidigt att det var dags att bromsa beställningarna. Många köpte på sig hemvaror under pandemin och när denna ebbade ut stod det klart att efterfrågan var mättad, det vill säga redan tidigt under året. Kategorin hemvaror innehåller dessutom möbler som ibland är beställningsvaror och byggvaror vars försäljning är koncentrerad till våren och sommaren.

E-handelsbolagen som kollektiv placerar sig mittemellan kategorierna av aktörer med störst respektive minst överlager – 37 procent av e-handlarna uppger att lagren är för stora. Inte så överraskande position eftersom e-handelsbolagen utgörs av en mix av aktörer som säljer olika typer av varor.

Av denna analys att döma borde det gå att göra klipp under t.ex. Black Week, inte minst för den som kan avvara en slant på hemelektronik eller varuhushandel. Eftersom detaljhandeln utgör cirka en tredjedel av hushållens konsumtion kan sällanköpsvaruhandlarnas behov av att revidera ner sina prisplaner också bidra till ett visst tryck nedåt på inflationen. Konsumentpriserna i sin helhet lär dock ta tid att få ner, då fortsatta prishöjningar på livsmedel, el och bolån sannolikt står för dörren.